寧波聯(lián)合溢價2.32倍并購關聯(lián)房企 大股東債務“甩鍋”成份或更多

一項籌備兩年的重組,終于要迎來上會審核的考驗了。

4月16日,證監(jiān)會官網(wǎng)消息,寧波聯(lián)合集團股份有限公司(600051. SH,下稱寧波聯(lián)合)發(fā)行股份購買資產(chǎn)事項將于4月22日上會。

“從會里的反饋意見和回復來看,預計審核的重點還將是本次重組的必要性。”北京某投行分析人士表示,“在目前樓市嚴控的宏觀調(diào)控政策下,對于主營收入為非房地產(chǎn)業(yè)務的寧波聯(lián)合來說,如何以解決同業(yè)競爭之名說服并購審核委員才是過會的關鍵。”

這意味著旨在解決同業(yè)競爭,意欲提高房地產(chǎn)開發(fā)業(yè)務競爭力的寧波聯(lián)合,還得闖過“審核關”。

實際溢價為何2.32倍

據(jù)了解,2010年榮盛控股取得寧波聯(lián)合控制權時,曾承諾在收購完成后啟動將盛元房產(chǎn)和已取得的土地儲備注入寧波聯(lián)合的相關工作,做大做強寧波聯(lián)合的房地產(chǎn)業(yè)務。

不過,這份看似誘人的承諾卻讓寧波聯(lián)合等待了八年,期間中國樓市也從火爆的寬松政策轉(zhuǎn)向至嚴控收緊,曾期待的樓市紅利已從身邊悄然溜走。

2018年4月,寧波聯(lián)合發(fā)布重組預案,擬向控股股東榮盛控股、三元控股發(fā)行股份購買其合計持有的盛元房產(chǎn)100%股權,標的資產(chǎn)預估作價23.03億元。

該項交易旨在解決控股股東與上市公司之間的同業(yè)競爭問題,提高上市公司房地產(chǎn)開發(fā)業(yè)務的競爭力。上述預案公布不久,寧波聯(lián)合便收到來自于上交所的問詢函,并逐一進行了回復。

在之后的20個月時間里,寧波聯(lián)合的重組幾乎是處于停滯狀態(tài)。直到2019年11月23日,寧波聯(lián)合才在重組進展公告中透露進展緩慢的原因:

由于重組交易對方榮盛集團和其他方針對標的資產(chǎn)部分項目的評估時點、評估方法、預計銷售價格以及業(yè)績補償承諾等細節(jié)的論證、協(xié)商耗費時間較長,且尚未達成最終一致意見,公司尚未披露并審議本次交易的正式方案,公司將力爭于2019年年底前召開董事會審議本次交易的正式方案。

“進展緩慢主要是因為交易所對預案的問詢暴露出了一些不完善的地方,需要對上報會里的草案進一步修改完善。”上述投行分析人士稱,“這也是之后草案大幅調(diào)整的主要原因。”

實際上,直到2019年12月3日,寧波聯(lián)合的重組草案才終于揭開面紗。與此前的預案相比,草案將擬收購標的資產(chǎn)由盛元房產(chǎn)100%股權,調(diào)整為榮盛控股所持盛元房產(chǎn)60.82%股權,交易價格由23.03億元調(diào)整為15.01億元,發(fā)行價格由8.57元/股調(diào)整為8.29元/股,較12月2日收盤價5.88元溢價40.99%。

同時,交易對方承諾標的公司在2020年至2023年期間各年累積經(jīng)審計扣非歸母凈利潤總額不低于19.27億元。按照標的資產(chǎn)60.82%權益計,也就是說,今后三年實際上歸屬于寧波聯(lián)合的累積凈利潤僅為11.72億元,并非在草案中一再強調(diào)的歸母凈利潤19.27億元。

要是對照15.01億元的交易價格和11.72億元的累積凈利潤來看,這倒是一筆不錯的交易,起碼這兩個數(shù)據(jù)看上還算公道。但是進一步了解15.01億元的交易價格的形成后,或許就是另外一回事了。

根據(jù)坤元評估出具的《評估報告》(坤元評報〔2019〕605 號)顯示,本次評估以2019 年6月30日為評估基準日,盛元房產(chǎn)100%股權的評估值為24.68億元,較2019年6月30 日盛元房產(chǎn)經(jīng)審計的歸屬于母公司所有者權益賬面值 從10.64億元增值至14.4億元,增值率為131.92%,對應評估值為15.01億元。

不過,這里需要著重點指出的是,上述評估增值近3個億后,14.4億元的估值是對應標的資產(chǎn)盛元房產(chǎn)100%的權益,而寧波聯(lián)合15.01億元的交易價格只收購了盛元房產(chǎn)60.82%的權益。

按照評估基準日,盛元房產(chǎn)10.64億元的實際所有者權益賬面值計算,寧波聯(lián)合收購的60.82%的實際權益值僅為6.47億元,對應15.01億元的交易價格,實際溢價則為2.32倍,并非上述《評估報告》所強調(diào)的131.92%的增值率。

大股東債務“甩鍋”

為何寧波聯(lián)合在草案和評估報告中不詳細披露實際溢價倍數(shù)?對接下來的交易前后的財務數(shù)據(jù)對比后,或許能給出答案。

“本次交易標的資產(chǎn)為盛元房產(chǎn)60.82%股權,交易價格為15.01億元。截至2019年末,標的公司所有者權益15.42億元,交易對方承諾2020-2023年累計的經(jīng)審計的合并報表口徑下扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤為19.27億元,現(xiàn)有權益和承諾利潤合計34.69億元,按照上市公司持有標的公司比例上述兩項合計為21.10億元,大于本次交易價格。”寧波聯(lián)合解釋稱。

上述歸屬于上市公司的現(xiàn)有權益和承諾利潤合計為21.1億元,看起來還比15.01億元的交易價格還高出了6億元。不過,對于寧波聯(lián)合來說,也需要付出較大的負債代價。

反饋意見回復顯示,截至2019年年末標的資產(chǎn)的總負債為17.19億元,其中其他應付11.09億元,主要為向股東和關聯(lián)方的無息借款,用于自身和聯(lián)營企業(yè)的項目開發(fā)。

也就是說,這次交易完成后,大股東成功“甩鍋”上市公司——寧波聯(lián)合將要承擔盛元房產(chǎn)的負債義務。

“標的公司、子公司及聯(lián)營企業(yè)現(xiàn)有房地產(chǎn)項目的銷售回款可用于償還標的公司目前負債。根據(jù)測算,2020 年-2023 年標的公司可獲得的現(xiàn)金流是主要負債金額的3倍,債務償還有保障,不會增加上市公司的債務負擔。”寧波聯(lián)合稱。

“這只是靜態(tài)的對比。標的資產(chǎn)未來的銷售回款的可獲現(xiàn)金流,只是與目前的主要負債金額相對比,有數(shù)倍的保障。”有房地產(chǎn)行業(yè)分析人士表示,“但從其逆市做大房地產(chǎn)業(yè)的想法來看,如果并入到上市公司后,標的資產(chǎn)加大投資力度其負債額則會大幅增加。到時候現(xiàn)金流還能有數(shù)倍的保障則不好說了。”

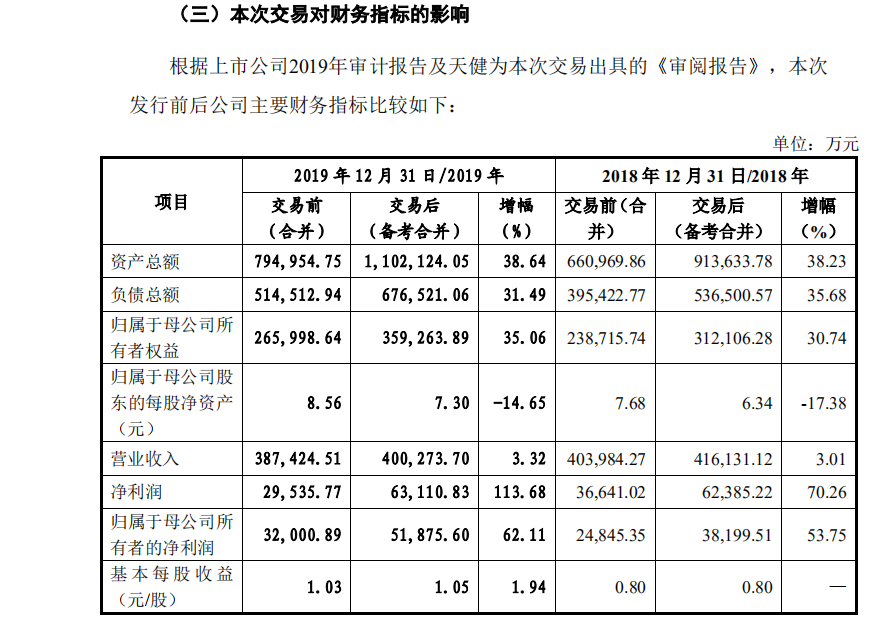

數(shù)據(jù)顯示,以2019年為例,本次交易完成后,寧波聯(lián)合的總資產(chǎn)增加38.64%,達到110.21億元,增加額30.71億元;總負債增加31.29%,達到67.65億元,增加額16.2億元;而歸屬母公司所有者權益增加35.06%,達到35.93億元,增加額9.33億元。

從上述數(shù)據(jù)可發(fā)現(xiàn),交易完成歸屬于寧波聯(lián)合的負債增加額遠大于其權益增加額,已接近兩倍。對此,有股民在股吧中質(zhì)疑道,“盛元房產(chǎn)就是來瓜分寧波聯(lián)合的資產(chǎn)!”

寧波聯(lián)合則稱,本次交易后,標的公司為本公司的控股子公司,標的公司全部資產(chǎn)、負債均納入合并財務報表的合并范圍,少數(shù)股東擁有標的公司的權益在少數(shù)股東權益中列示,同時受資本結構因素,負債增加額大于歸屬母公司所有者權益增加額屬正常現(xiàn)象。

同樣以2019年為例,本次交易完成后寧波聯(lián)合每股凈資產(chǎn)則降幅14.65%,達到7.3元,下降額為1.26元/股。通常情況下,每股凈資產(chǎn)被大幅拉低主要是并表后的負債上升所致。

“交易完成后凈資產(chǎn)從8.57變成7.3,每股收益增加2分錢,請問股東們,這交易合理么?”網(wǎng)名為“辣使你娃”的股民在股吧中如是質(zhì)疑。

顯然,這一交易是否合理成為市場議論的焦點,并購重組審核委將于22日的上會審核中,給出什么答案引人關注。

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網(wǎng)無關。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內(nèi)容。

如有問題,請聯(lián)系我們!

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心